ć°Ų¾─ĻąĮųŲĄ─╦╝┐╝

ć°ėąŲ¾śIĖ▀╣▄ąĮ│Ļ╩Ū═Ļ╔Ųć°Ų¾╣½╦Šų╬└ĒĮYśŗĄ─ųžę¬ā╚╚▌Ż¼ę▓╩Ū╬ęć°ć°Ų¾Ė─Ė’▀^│╠ųąĄ─ųžę¬ę╗▓┐ĘųĪŻ╬ęć°ūįÅ─1992─Ļįćąąć°Ų¾─ĻąĮųŲęįüĒŻ¼ĄĮ¼Fį┌ęčĮøėąĮ³20─ĻĄ─ĢrķgĪŻĮ³Ų┌Ż¼ć°Ų¾Ė▀╣▄╠ņār─ĻąĮĄ─å¢Ņ}▓╗öÓęŖųTė┌ł¾Č╦Ż¼▒╗│┤Ą├ʹʹōPōPŻ¼ć°Ų¾─ĻąĮųŲĄ─å¢Ņ}ėų▒╗ų├ė┌▌øšōĄ─’L┐┌└╦╝ŌĪŻć°ėąŲ¾śI╩Ūʱ▀m║Ž─ĻąĮųŲŻ┐─┐Ū░ć°Ų¾╩╣ė├Ą──ĻąĮųŲĘĮ░Ė╩Ūʱ║Ž└ĒŻ┐╣Pš▀Ė∙ō■ūį╝║ć°ėąŲ¾śI─ĻąĮųŲĄ─ū╔įā¾wĢ■Ż¼ī”─┐Ū░ć°Ų¾─ĻąĮųŲ╔µ╝░ĄĮĄ─ÄūéĆå¢Ņ}▀Mąą┴╦╦╝┐╝ĪŻ

ę╗Īóć°ėąŲ¾śIīŹąą─ĻąĮųŲĄ─▒žę¬ąį

ļm╚╗─┐Ū░─ĻąĮųŲĄ─īŹąąĘČć·ęčĮøĘŪ│ŻÅVĘ║Ż¼Ą½▀Ć╩Ūėą║▄ČÓ╚╦ī”ć°Ų¾─ĻąĮųŲ┤µį┌Ą─║Ž└Ēąį╠ß│÷┴╦ę╔å¢ĪŻ─Ū├┤ć°ėąŲ¾śIĖ▀╣▄╩Ūʱ▀m║Ž─ĻąĮųŲ─žŻ┐

─ĻąĮųŲ╩Ūęį─ĻČ╚×ķå╬╬╗Ż¼ę└ō■Ų¾śIĄ─ĮøĀIęÄ─ŻĪó╣▄└ĒÅ═ļsČ╚║═ĮøĀIśI┐āŻ¼┤_Č©▓óų¦ĖČĮøĀIš▀─ĻąĮĄ─Ęų┼õĘĮ╩ĮĪŻęįŪ░Ż¼╬ęć°Ą─ąĮ│Ļų¦ĖČČ╝╩Ūęįį┬×ķų▄Ų┌Ą─Ż¼ļSų°╩ął÷╗»│╠Č╚Ą─╠ßĖ▀Ż¼ī”ä┌äėš▀▀MąąąĮ│Ļų¦ĖČĄ─ĘĮ╩Į│÷¼F┴╦ČÓśė╗»Ą─┌ģä▌ĪŻ╝╚│÷¼F┴╦ęį╠ņĪóų▄×ķå╬╬╗Ą─╚šąĮųŲĪóų▄ąĮųŲŻ¼ę▓│÷¼F┴╦ęį─Ļ╗“Ė³ķLĢrķg×ķå╬╬╗Ą──ĻąĮųŲ║═Ųõ╦¹ųąķLŲ┌╝żäŅĘĮ╩ĮĪŻ▀@ĘNģ^Ęųų„ę¬ė╔ė┌▓╗═¼ąį┘|Ą─ä┌äėĄ─┐╝║╦ų▄Ų┌øQČ©Ą─ĪŻī”ė┌Å─╩┬╝ęš■Ę■äšĪó╔·«aĄ╚║åå╬▓┘ū„ą═╣żū„Ą─åT╣żŻ¼Ųõ╣żū„│╔╣¹▒╚▌^║├║Ō┴┐Ż¼ąĮ│Ļę▓╚▌ęūėŗ╦ŃŻ¼┐╔ęį▓╔ė├į┬ąĮĪóų▄ąĮŻ¼╔§ų┴╚šąĮĪóĢrąĮĄ─░lĘ┼ĘĮ╩ĮŻ╗Č°ī”ė┌Ų¾śIĖ▀īė╣▄└Ēš▀Ż¼Ųõ╣żū„Å═ļsČ╚▌^Ė▀Ż¼╣żū„│╔╣¹ę╗░Ńę¬Įø▀^ę╗éĆ▌^ķLĄ─ų▄Ų┌▓┼─▄▀Mąą║Ō┴┐Ż¼ę▓ų╗─▄▓╔ė├─ĻąĮĄ╚ųąķLŲ┌Ą─ąĮ│Ļų¦ĖČĘĮ╩ĮĪŻ╬ęć°ć°Ų¾║═ć°Ų¾Ė▀╣▄ļm╚╗Š▀ėąę╗Č©Ą─╠ž╩Ō╔ĒĘ▌Ż¼Ą½«ģŠ╣╩Ū╩ął÷╗»Ą─Ų¾śIų„¾wŻ¼Ę¹║ŽŲ¾śI▀\ū„Ą─ę╗░ŃęÄ┬╔ĪŻį┌╣▄└Ēš▀ąĮ│Ļų▄Ų┌Ą─┤_Č©╔ŽŻ¼ė╔ė┌╣▄└Ēš▀śI┐āĄ─║Ō┴┐ąĶę¬ę╗éĆ▌^ķLĄ─ų▄Ų┌Ż¼ų╗─▄▓╔ė├─ĻąĮųŲĄ╚ķLŲ┌Ą─ąĮ│Ļų¦ĖČĘĮ╩ĮŻ¼▀@┼cŲõ╦¹Ų¾śI╩Ūø]ėąģ^äeĄ─ĪŻć°Ų¾Ė▀╣▄īŹąą─ĻąĮųŲ╩ŪĘ¹║Ž╩ął÷▀\ąąęÄ┬╔Ą─ĪŻ

Č■Īó─ĻąĮ┐éŅ~┤_Č©ųą┤µį┌Ą─å¢Ņ}

ė╔ė┌Į╚┌Ų¾śIŅl¼F╠ņār─ĻąĮŻ¼2009─Ļ1į┬13╚šžöš■▓┐▐k╣½ÅdŽ“Ė„ėąĻPå╬╬╗ėĪ░lĪČĮ╚┌ŅÉć°ėą╝░ć°ėą┐ž╣╔Ų¾śIžōž¤╚╦ąĮ│Ļ╣▄└Ē▐kĘ©(š„Ū¾ęŌęŖĖÕ)ĪĘŻ¼ŲõųąęÄČ©ć°ėąĮ╚┌Ų¾śIžōž¤╚╦Ą─ūŅĖ▀─ĻąĮ×ķ280╚f╚╦├±Ä┼ĪŻšf├„ć°╝ęŽÓĻP▓┐ķTī”ć°Ų¾Ė▀╣▄Ą──ĻąĮ┐éŅ~ęčĮøķ_╩╝ųžęĢŻ¼▓óį┌ĘeśOīżšę┤░Ė║═▓╔╚Ī┤ļ╩®ĪŻ

ć°Ų¾─ĻąĮæ¬╚ń║╬┤_Č©Ż¼─ĻąĮ┤_Č©Ą─ś╦£╩╩Ū╩▓├┤Ż┐

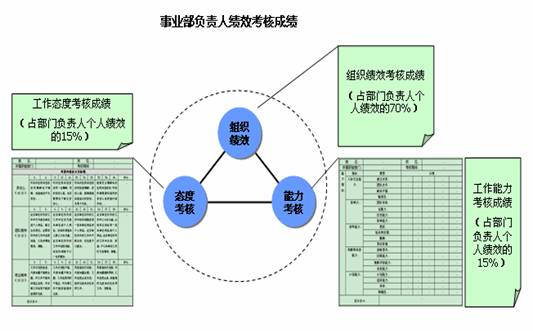

1Īóę╗░ŃŪķørŽ┬Ż¼Ų¾śIĖ▀╣▄Ą──ĻąĮæ¬┼cęįŽ┬ę“╦žÆņŃ^Ż║Ż©1Ż®Ų¾śIĄ─┘Y«aęÄ─ŻŻ╗ Ż©2Ż®Ų¾śIĄ─åT╣żöĄ┴┐Ż╗ Ż©3Ż®Ų¾śIĄ─ė»└¹─▄┴”Ż╗ Ż©4Ż®Ų¾śIąąśIĄ─ąĮ┘Y╦«ŲĮŻ╗ Ż©5Ż®Ų¾śIĄ─’LļU╦«ŲĮĪŻć°ėąŲ¾śIū„×ķ╩ął÷¾wŽĄųąĄ─ę╗▓┐ĘųŻ¼ć°Ų¾Ė▀╣▄Ą──ĻąĮ═¼śėæ¬įō┼cęį╔Žę“╦žÆņŃ^ĪŻ

2Īóė╔ė┌ć°ėąŲ¾śIĄ─╠ž╩Ō╔ĒĘ▌Ż¼ć°ėąŲ¾śIĄ─└¹ØÖ▓╗āHė╔Ė▀╣▄Ą─ĮøĀI╣▄└Ē─▄┴”äōįņĄ─Ż¼Č°Ė³ČÓ╩Ūė╔ć°╝ęĮo┼cĄ─┘Yį┤äōįņĄ─ĪŻį┌║Ō┴┐ć°Ų¾Ė▀╣▄Ą─╚╦┴”┘Yį┤ārųĄĢrŻ¼▒žĒÜ┐╝æ]ć°ėąŲ¾śI╔ĒĘ▌ę“╦žĄ─ė░ĒæĪŻį┌įOėŗć°Ų¾Ė▀╣▄Ą─ąĮ│Ļ┐éŅ~ĢrŻ¼ę▓▒žĒÜ┐╝æ]▀@ĒŚę“╦žĪŻ╦∙ęįę╗░ŃŪķørŽ┬Ż¼ė╚Ųõ╩Ūī”ė┌╠Äė┌ē┼öÓąąśIĄ─ć°ėąŲ¾śIŻ¼ć°Ų¾Ė▀╣▄Ą─ąĮ│Ļæ¬▀Mąą▀m«öĄ─Ž┬š{Ż¼Č°Ūę▒žĒÜįOų├╔ŽŽ▐ĪŻęįĘ└ų╣ė╔ė┌ć°╝ęĄ─ąąśIš■▓▀Ż¼Ä¦üĒĄ─ć°Ų¾Ė▀╣▄Ą─╠ņārąĮ│Ļå¢Ņ}ĪŻ

╚²Īóć°Ų¾Ė▀╣▄─ĻąĮĮYśŗĄ─å¢Ņ}

─┐Ū░Ż¼ć°Ų¾Ė▀╣▄Ą──ĻąĮĮYśŗę╗░ŃĘų×ķ╚²ŅÉŻ║1Īó╗∙▒Š─ĻąĮ+┐āą¦─ĻąĮŻ╗2Īó╗∙▒Š─ĻąĮ+┐āą¦─ĻąĮ+¬ääŅ─ĻąĮŻ╗3Īó╗∙▒Š─ĻąĮ+┐āą¦─ĻąĮ+╣╔ÖÓ╝żäŅĪŻ

╗∙▒Š─ĻąĮę╗░Ń╩Ū×ķ▒ŻšŽĖ▀╣▄╚š│Ż╔·╗ŅŻ¼╩Ū░┤į┬░lĘ┼Ą─╗∙▒ŠąĮ│ĻŻ╗┐āą¦─ĻąĮ╩Ū┼cĖ▀╣▄Ą─┐āą¦ÆņŃ^Ą─▓┐ĘųŻ¼┤╦▓┐Ęųę╗░ŃĖ∙ō■Ė▀╣▄╦∙žōėąĄ─ĮøĀIž¤╚╬┼c╗∙▒Š─ĻąĮą╬│╔ę╗Č©Ą─▒╚└²ĻPŽĄĪŻĖ▀╣▄žōėąĄ─ĮøĀIž¤╚╬įĮĖ▀Ż¼įō▒╚└²ŽĄöĄįĮĖ▀Ż¼╚ńČŁ╩┬ķLĪó┐éĮø└Ē┐āą¦─ĻąĮ┐╔×ķ╗∙▒Š─ĻąĮĄ─3▒Čū¾ėęŻ¼Č°ąąš■Ė▒┐éĪó╚╦┴”Ė▒┐éĄ╚┐āą¦─ĻąĮ┐╔×ķ╗∙▒Š─ĻąĮĄ─2▒Čū¾ėęĪŻČ°ī”ė┌īŹąą─ĻąĮųŲĄ─ųąīė╣▄└Ēš▀Ż¼┐āą¦─ĻąĮ┼c╗∙▒Š─ĻąĮ┐╔▓╔╚Ī1Ż║1Ż¼╔§ų┴Ė³Ą═Ą─▒╚└²ĻPŽĄĪŻ

¬ääŅ─ĻąĮ║═╣╔ÖÓ╝żäŅ╩Ū×ķ╣─äŅć°Ų¾Ė▀╣▄į┌═Ļ│╔ŅA╦ŃśI┐āĄ─╗∙ĄA╔ŽŻ¼ū÷│÷Ė³┤¾Ą─┼¼┴”║═žĢ½IĪŻī”ė┌ęį╔Ž3ĘN─ĻąĮĮYśŗŻ¼╣Pš▀éĆ╚╦Ė³āAŽ“ė┌Ą┌Č■ĘNĮYśŗĪŻę“×ķĄ┌ę╗ĘNĮYśŗĢ■įņ│╔ć°Ų¾Ė▀╣▄ų╗ČóūĪŅA╦Ń─┐ś╦Ż¼ųŲ╝sć°Ų¾Ė▀╣▄ĘeśOąįĄ─░lō]Ż¼Å─Č°Ž▐ųŲŲ¾śIĄ─░lš╣ĪŻĄ┌╚²ĘNĮYśŗ▒ž╚╗Ģ■įņ│╔ć°ėą╣╔ÖÓĄ─ŽĪßīĪóć°ėąÖÓ굥─┴„╩¦Ż¼Č°ć°Ų¾ĮøĀIš▀│╔×ķŲ¾śI╦∙ėąš▀║¾Ż¼ŲõĮøĀI¤ßŪķ╩ŪʱĢ■╠ßĖ▀ģsļyęį┤_Č©ĪŻŠC║Ž┐┤üĒĄ┌Č■ĘN─ĻąĮĮYśŗ╩Ūę╗ĘN▒╚▌^║Ž└ĒĄ─ĮYśŗŻ¼ī”Ė▀╣▄╝╚─▄ŲĄĮ╝żäŅū„ė├Ż¼ī”ć°ėą╣╔ÖÓįņ│╔Ą─’LļUę▓ūŅąĪĪŻ

╦─Īó─ĻąĮĄ─░lĘ┼ĘĮ╩Įå¢Ņ}

─┐Ū░Ż¼ć°Ų¾Ą─Ė▀╣▄╗∙▒Š─ĻąĮ┤¾ČÓŠ∙▓╔ė├░┤į┬ŲĮŠ∙░lĘ┼Ą─ĘĮ╩ĮŻ¼Č°┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮĄ─░lĘ┼ĘĮĘ©ät▓╗╠½Įyę╗ĪŻėąĄ─īó┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮę╗┤╬ąį░lĘ┼Ż╗ėąĄ─īó┐āą¦─ĻąĮ«ö─Ļ░lĘ┼Ż¼Č°¬ääŅ─ĻąĮį┌╚╬Ų┌ĮY╩°╗“ļx┬ÜĢrę╗┤╬ąį░lĘ┼ĪŻ╩ūŽ╚üĒšfŻ¼┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮę╗┤╬ąį░lĘ┼╩Ū▓╗║Ž▀mĄ─Ż¼Ė▀╣▄╚╬Ų┌ā╚┤µį┌Ą─ĮøĀIå¢Ņ}│Ż│Ż┬²┬²’@¼FŻ¼▀@Ģr║“æ¬įōī”Ųõ┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮ▀Mąąųžą┬║╦╦ŃŻ¼▀Mąą┐█£pŻ¼ėąĢr▀Ćę¬ī”Ė▀╣▄▀MąąĖ³ć└ģ¢Ą─╠Ä┴PĪŻŲõ┤╬Ż¼čė║¾░lĘ┼¬ääŅ─ĻąĮ┐éŅ~Ą─ĘĮĘ©ę▓▓╗║Ž└ĒŻ¼▀@śėīóī”Ė▀╣▄Ą─ĘeśOąįįņ│╔▌^┤¾Ą─ė░ĒæĪŻ╣Pš▀Į©ūhĄ─ĘĮĘ©╩ŪŻ¼į┌«ö─Ļ┐╝║╦ĮY╩°║¾Ż¼ėŗ╦ŃĖ▀╣▄Ą─┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮöĄŅ~Ż¼▓ó▓╔╚Īę╗Č©Ą─▒╚└²«ö─Ļ░lĘ┼Ż¼ŲõėÓį┌Ė▀╣▄╚╬Ų┌ĮY╩°╗“ļx┬Ü═©▀^ļx╚╬īÅėŗ║¾▀Mąą░lĘ┼ĪŻ╚ńŻ║«ö─Ļ┐āą¦─ĻąĮ░lĘ┼90%Ż¼¬ääŅ─ĻąĮ░lĘ┼60%Ż¼ŲõėÓį┌Ė▀╣▄╚╬Ų┌ĮY╩°╗“ļx┬Ü═©▀^ļx╚╬īÅėŗ║¾▀Mąą░lĘ┼ĪŻ▀@śė╝╚┐╔ęį▒▄├Ōė╔ė┌ę╗┤╬ąį░lĘ┼ĦüĒĄ─’LļUŻ¼ę▓┐╔ęį▒▄├Ōī”Ė▀╣▄Ą─ĘeśOąįįņ│╔▓╗┴╝ė░ĒæĪŻ ┐éų«Ż¼─┐Ū░ć°Ų¾─ĻąĮųŲė÷ĄĮĄ─å¢Ņ}╩Ū╬ęć°ć°Ų¾Ė─Ė’▀M│╠ųąĄ─ę╗▓┐ĘųŻ¼▀@ą®å¢Ņ}╩ŪĖ─Ė’ųą▒ž╚╗ę¬ė÷ĄĮĄ─Ż¼ļSų°ć°Ų¾ų╬└ĒÖCųŲĄ─▓╗öÓ═Ļ╔ŲŻ¼ć°Ų¾Ė▀╣▄ć°Ų¾─ĻąĮųŲę▓īó▓╗öÓ░lš╣═Ļ╔ŲĪóĖ³×ķ║Ž└ĒĪŻ

░Ė└²

K╣½╦Š╩Ūę╗╝ęųą┐Ųį║Ž┬ī┘Ą─ć°ėąĖ▀┐Ų╝╝Ų¾śIŻ¼ī┘ė┌║ŻĄĒģ^ųž³cĄ─ļpĖ▀╝╝ągŲ¾śIĪŻ╣½╦Š╩╝Į©ė┌1958─ĻŻ¼─┐Ū░į┌šµ┐šĘųūė▒├ĪóÖz┬®āxĪóšµ┐šæ¬ė├ŽĄĮyĄ╚ŅIė“š╝ėąć°ā╚╩ął÷Ą─40%Ę▌Ņ~ĪŻ│²2008─Ļ╩▄ĮøØ·╬ŻÖCė░Ēæ═ŌŻ¼╣½╦ŠĮ³5─ĻõN╩█╩š╚ļ║═└¹ØÖŠ∙▒Ż│ų┴╦10%ęį╔ŽĄ─į÷ķL╦┘Č╚ĪŻ╣½╦Š╣▓ėąšµ┐šĪó┐ŲīWāxŲ„Īó└õģs╣ż│╠Īóßt»¤āxŲ„Īó╬’śIĄ╚Äū┤¾śIäš─ŻēKŻ¼Ė„ų„꬜Iäš─ŻēKŠ∙īŹąą╩┬śI▓┐ųŲĪŻ╣½╦ŠĄ─╣▄└ĒłFĻĀ░³└©╣½╦ŠČ«╩┬ķLĪó┐éĮø└ĒĪóĖ▒┐éĮø└ĒĪóĖ„┬Ü─▄▓┐ķT╝░╩┬śI▓┐žōž¤╚╦╣▓ėŗ30╚╦ĪŻK╣½╦Š╩Ū▌^įńīŹąą─ĻąĮųŲĄ─Ų¾śIŻ¼╣▄└ĒłFĻĀ│╔åTŠ∙▓╔ė├─ĻąĮųŲĪŻK╣½╦ŠĄ──ĻąĮųŲį°Įøī”╣½╦ŠĄ─░lš╣ŲĄĮ┴╦ĘeśOĄ─┤┘▀Mū„ė├ĪŻĄ½Ė∙ō■Ū¾╩ŪĒŚ─┐ĮMĄ─š{čą┼cį\öÓ░l¼FŻ¼ļSų°K╣½╦ŠĄ─░lš╣Ż¼įŁėąĄ──ĻąĮųŲ¾wŽĄęčĮø▓╗─▄▀mæ¬ą┬Ą─ą╬ä▌Ż¼ļyęįŲĄĮŲõæ¬ŲĄ─ī”╣▄└Ēš▀╝żäŅū„ė├Ż¼▒žĒÜī”Ųõ▀Mąąā×╗»═Ļ╔ŲĪŻį┌×ķK╣½╦ŠĄ─ū╔įāĘ■äšųąŻ¼╬ęéā×ķK╣½╦Š╠ß╣®┴╦ŽĄĮyĄ──ĻąĮųŲĄ─ā×╗»ĘĮ░ĖĪŻė╔ė┌š¹éĆĘĮ░Ė╔µ╝░ĘĮ├µ▌^ČÓŻ¼¼FųöęįK╣½╦Š╩┬śI▓┐žōž¤╚╦Ą──ĻąĮųŲ×ķ┤·▒ĒŻ¼ī”K╣½╦ŠĄ──ĻąĮųŲā×╗»ĘĮ░ĖĄ─╦╝┬Ę▀MąąĮķĮBĪŻ

K╣½╦Š─ĻąĮųŲ┤µį┌Ą─å¢Ņ}

ę╗Īó─ĻąĮĮYśŗ▓╗║Ž└ĒĄ─å¢Ņ}Īó

K╣½╦Š╩┬śI▓┐╣▄└Ēš▀Ą──ĻąĮų„ę¬Ęų×ķ╚²▓┐ĘųŻ¼─ĻąĮį┬Č╚░lĘ┼▓┐ĘųĪó─ĻąĮĄ──ĻČ╚ŅA┴¶║═│¼Ņ~¬äĮŻ¼╝┤╗∙▒Š─ĻąĮĪó┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮĪŻ─ĻąĮĮYśŗ╩Ū▒╚▌^═Ļš¹Ą─Ż¼Ą½▀@╚²▓┐Ęų▓ó▓╗╩ŪĘŪ│Ż║Ž└ĒĪŻ

- ┐āą¦─ĻąĮ┼c╗∙▒Š─ĻąĮĄ─▒╚└²ĪŻ─┐Ū░K╣½╦Š╩┬śI▓┐žōž¤╚╦Ą─┐āą¦─ĻąĮ┼c╗∙▒Š─ĻąĮĄ─▒╚└²×ķ20Ż║80Ż¼ę▓Š═╩Ūšf┐āą¦─ĻąĮ╦∙š╝Ą─▒╚└²╩ŪĘŪ│ŻąĪĄ─ĪŻė╔ė┌┐āą¦─ĻąĮ╦∙š╝▒╚└²▒╚▌^ąĪŻ¼┐āą¦─ĻąĮī”╩┬śI▓┐╣▄└Ēš▀┐é¾w╩š╚ļė░Ēæ▓╗╠½┤¾Ż¼┐āą¦─ĻąĮī”╩┬śI▓┐žōž¤╚╦Ą─╝żäŅ┼c╝s╩°ū„ė├▓╗╩ŪĘŪ│Ż├„’@ĪŻīŹļH╔ŽŻ¼į┌K╣½╦ŠŻ¼╩┬śI▓┐╣▄└Ēš▀═Ļ╚½žōž¤╩┬śI▓┐Å─čą░l╔·«aĪóĄĮ╩ął÷õN╩█Ą─╦∙ėą╣▄└Ē╣żū„Ż¼│ąō·ų°╩┬śI▓┐Ą─╚½├µĄ─ĮøĀIž¤╚╬ĪŻ─┐Ū░╩┬śI▓┐žōž¤╚╦Ą─┐āą¦─ĻąĮ▒╚└²┼cŲõ│ąō·Ą─ž¤╚╬▓╗Ę¹ĪŻ

- ¬ääŅ─ĻąĮĄ─ėŗ╦Ńå¢Ņ}ĪŻK╣½╦Šī”╩┬śI▓┐žōž¤╚╦Ą─žöäšśI┐ā┐╝║╦ųĖś╦ėą╚²éĆŻ¼ę╗éĆ╩ŪõN╩█╩š╚ļĪóę╗éĆ╩Ū└¹ØÖĪóę╗éĆ╩Ū╩šų¦▓ŅĪŻK╣½╦Š╩┬śI▓┐žōž¤╚╦Ą─¬ääŅ─ĻąĮų„ę¬┼c▀@╚²éĆųĖś╦Ą─│¼ś╦ĀŅørŽÓĻPĪŻ└²╚ńŻ║K╣½╦Š─│╩┬śI▓┐¬ääŅ─ĻąĮėŗ╦Ń╚ńŽ┬Ż║

│¼Ņ~¬ääŅŅ~Č╚=Ż©A%Ī┴Ż©īŹļH═Ļ│╔╩š╚ļŻŁėŗäØ╩š╚ļŻ®+B%Ī┴Ż©īŹļH═Ļ│╔└¹ØÖŻŁėŗäØ└¹ØÖŻŁ▓┐ķTą┬į÷æ¬╩š┐Ņųąī”æ¬Ą─«aŲĘ└¹ØÖŻ®+C%Ī┴Ż©Ż©─Ļ│§æ¬╩š┘~┐ŅŻŁ─Ļ─®æ¬╩š┘~┐ŅŻ®+Ż©īŹļH═Ļ│╔╩šų¦▓ŅŻŁėŗäØ╩šų¦▓ŅŻ®Ż®ĪŻ

K╣½╦ŠĄ─¬ääŅ─ĻąĮėŗ╦Ń╣½╩Į▓╗āHÅ═ļsŻ¼Ūę┤µį┌▌^ČÓĄ─▓╗║Ž└ĒĪŻ╚ńŻ║Ż©1Ż®╣½╩ĮųąŻ¼A%╩Ū¬ääŅ─ĻąĮ┼c│¼Ņ~õN╩█╩š╚ļųĖś╦▀MąąĻP┬ōĄ─ŽĄöĄŻ¼─┐Ū░×ķ┴╦¾w¼F╣½ŲĮŻ¼Ė„╩┬śI▓┐AųĄ╗∙▒Šę╗ų┬Ż¼Č°ėąą®╩┬śI▓┐õN╩█└¹ØÖ┬╩▒╚AųĄ▀Ćꬥ═ĪŻ▀@śėė╔┤╦ėŗ╦ŃĄ─¬ääŅ─ĻąĮęčĮøĖ▀ė┌▀@éĆ╩┬śI▓┐Ą─└¹ØÖ┴╦ĪŻŻ©2Ż®╩šų¦▓ŅųĖś╦┼c└¹ØÖųĖś╦ėąę╗Č©Ą─ųžÅ═ąįĪŻ╩┬śI▓┐žōž¤╚╦╚ĪĄ├¬ääŅ─ĻąĮĄ─╗∙▒ŠŚl╝■╩Ū┐āą¦│╔┐āį┌80Ęųęį╔ŽŻ¼Ūęžöäš┐āą¦ųĖś╦╚½▓┐×ķØMĘųĪŻį┌▀@ĘNŪķørŽ┬Ż¼└¹ØÖ║═╩šų¦▓ŅĄ─▓ŅŠÓĘŪ│ŻąĪŻ¼▀@Ģr║“į┌¬ääŅ─ĻąĮĄ─ėŗ╦Ńųąā╔éĆųĖś╦īŹļH╔Ž╩ŪųžÅ═Ą─ĪŻŻ©3Ż®╩┬śI▓┐╣▄└Ēš▀Ą─¬ääŅ─ĻąĮø]ėąįOČ©╔ŽŽ▐ĪŻū„×ķę╗éĆć°ėąŲ¾śIŻ¼║▄ČÓŪķørŽ┬Ż¼śI┐āųĖś╦│¼ś╦╩Ūė╔ė┌ć°╝ęš■▓▀Ą╚ŁhŠ│Ą─ė░ĒæŻ¼Č°▓╗╩Ūė╔╣▄└Ēš▀Ą─┼¼┴”Č°▀_ĄĮĄ─ĪŻ╩┬śI▓┐╣▄└Ēš▀Ą─ārųĄ▓óĘŪ╩Ū¤oŽ▐Ą─Ż¼╦∙ęį▒žĒÜĮo╣▄└Ēš▀Ą─¬ääŅ─ĻąĮįOų├╔ŽŽ▐ĪŻ

Č■Īó─ĻąĮų¦ĖČĘĮ╩ĮĄ─å¢Ņ}

K╣½╦Š╩┬śI▓┐╣▄└Ēš▀Ą──ĻąĮ─┐Ū░Ą─ų¦ĖČĘĮ╩Į╚ńŽ┬Ż║╗∙▒Š─ĻąĮ░┤į┬░lĘ┼Ż¼┐āą¦─ĻąĮ┼c╣▄└Ēš▀─ĻĮK┐āą¦┐╝║╦│╔┐āÆņŃ^Ż¼Ą┌Č■─Ļėŗ╦Ń║¾ę╗┤╬░lĘ┼Ż¼¬ääŅ─ĻąĮį┌│¼│÷┐āą¦ę╗Č©│╠Č╚Ģr╚ĪĄ├Ż¼ę▓į┌Ą┌Č■─Ļę╗┤╬░lĘ┼ĪŻK╣½╦ŠĄ─▀@ĘN─ĻąĮų¦ĖČĘĮ╩Įį┌ł╠ąą▀^│╠ųąį°Įø│÷¼F▀^å¢Ņ}ĪŻ╚ńėąę╗┤╬Ż¼K╣½╦Š─│╩┬śI▓┐žōž¤╚╦śI┐ā║▄║├Ż¼─├ĄĮ┴╦ę╗╣P▌^┤¾öĄŅ~Ą─¬ääŅ─ĻąĮŻ¼Ą½ļS║¾▓╗Š├Ż¼╣½╦Š░l¼F┤╦╩┬śI▓┐žōž¤╚╦×ķ┴╦╠ßĖ▀╚ĪĄ├¬ääŅ─ĻąĮŻ¼▓╗āH╔Ž─ĻśI┐ā┤µį┌ę╗Č©Ą─╦«ĘųŻ¼Č°Ūę×ķ┴╦╚ĪĄ├Č╠Ų┌└¹ęµŻ¼Įo╣½╦Šįņ│╔┴╦║▄┤¾Ą─ĮøĀI’LļUĪŻ║¾üĒŻ¼ļm╚╗╣½╦Š▓╔╚Ī┴╦ę╗Č©Ą─┤ļ╩®Ż¼ęÄ▒▄┴╦’LļUĄ─░l╔·Ż¼Ą½ī”K╣½╦Šę▓įņ│╔┴╦ę╗Č©Ą─ōp╩¦Ż¼Č°ī”┤╦╣▄└Ēš▀░lĘ┼Ą─┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮģsęčĮø░lĘ┼Ż¼ļyęį╩š╗žĪŻK╣½╦ŠŅIī¦ę▓ęčĮøšJūRĄĮŻ¼▀@ĘNīó┐āą¦─ĻąĮ║═¬ääŅ─ĻąĮę╗┤╬░lĘ┼Ą─ų¦ĖČĘĮ╩Į╩Ū┤µį┌ę╗Č©å¢Ņ}Ą─ĪŻ

╚²Īó┼c─ĻąĮ┐╝║╦┼õ╠ū┐╝║╦å¢Ņ}

Ų¾śI╣▄└Ēš▀Ą──ĻąĮųŲ▒žĒÜėą┼cų«┼õ╠ūĄ─┐╝║╦ųŲČ╚Ż¼K╣½╦Šī”╣▄└Ēš▀Ą─┐╝║╦┤µį┌ęįŽ┬ÄūéĆå¢Ņ}Ż║

1Īó┐╝║╦ĮŪČ╚▓╗ē“╚½├µĪŻK╣½╦Šī”╩┬śI▓┐╣▄└Ēš▀Ą─┐╝║╦ų„ę¬░³└©ĮøĀIųĖś╦Īóā╚▓┐╣▄└Ē║═Ųõ╦¹ųž³c╣żū„Ą╚╚²éĆĘĮ├µŻ¼Č╝╩Ūī”ĮM┐ŚśI┐āĘĮ├µĄ─┐╝║╦Ż¼═Ļ╚½īóĮM┐Ś┐āą¦Ą╚═¼ė┌╣▄└Ēš▀Ą─éĆ╚╦┐āą¦Ż¼ī”╩┬śI▓┐╣▄└Ēš▀éĆ╚╦ø]ėąŲõ╦¹ĘĮ├µĄ─┐╝║╦ĪŻ╝┤ų╗ėąĮM┐Ś┐╝║╦Ż¼ø]ėąīŻķTßśī”╣▄└Ēš▀éĆ╚╦Ą─┐╝║╦Ż¼╚ń─▄┴”║═æBČ╚ĘĮ├µĄ─┐╝║╦ĪŻ

2Īó┐╝║╦ųĖś╦▓╗ŪÕ╬·ĪŻK╣½╦Šī”╩┬śI▓┐╣▄└Ēš▀Ą─┐╝║╦ųĖś╦║▄ČÓ╩Ū▓┐ķT╣▄└Ē┬Üž¤Ą─ā╚╚▌Ż¼ę╗éĆųĖś╦Įø│Ż║¼ėąÄūéĆęŌ╦╝Ż¼Č©┴x║▄▓╗ŪÕ╬·Ż¼Č°Ūęø]ėąįuĘųś╦£╩Ż¼┐╝║╦┤“Ęų╚╦░┤ššūį╝║Ą─└ĒĮŌ▀Mąą┤“ĘųŻ¼▓╗═¼┤“Ęų╚╦ī”═¼ę╗éĆ╣▄└Ēš▀┤“│÷Ą─ĘųöĄ▓ŅŠÓĘŪ│Ż┤¾Ż¼┤“Ęų║▄▓╗ęÄĘČĪŻ

3ĪóK╣½╦ŠĄ─┐╝║╦│╠ą“╠Äė┌╠Į╦„Ą─▀^│╠ųąŻ¼ø]ėąĮ©┴óęÄĘČĄ─┐╝║╦│╠ą“ĪŻK╣½╦Šī”╩┬śI▓┐žōž¤╚╦Ą─┐╝║╦ūŅ│§ė╔┐éĮø└Ēų▒Įė┐╝║╦Ż¼║¾üĒĖ─×ķė╔ŅIī¦░Óūė╣▓═¼┐╝║╦Ż¼Ą½į┌┤“ĘųÖÓųžĄ─Ęų┼õ╔Žę╗ų▒▓╗╠½ęÄĘČĪŻ

ė╔ė┌┤µį┌ęį╔Žå¢Ņ}Ż¼K╣½╦ŠĄ─┐āą¦┐╝║╦╗∙▒Š╔Ž┴„ė┌ą╬╩ĮŻ¼Äū║§╦∙ėą╩┬śI▓┐╣▄└Ēš▀Č╝─▄─├ĄĮ╚½▓┐Ą─┐āą¦─ĻąĮĪŻė╔ė┌╩┬śI▓┐╣▄└Ēš▀┐āą¦┐╝║╦┤µį┌å¢Ņ}Ż¼┐āą¦─ĻąĮ╩¦╚ź┴╦æ¬ėąĄ─┼c╣▄└Ēš▀┐āą¦ÆņŃ^Ą─ęŌ┴xĪŻ

K╣½╦Š╩┬śI▓┐╣▄└Ēš▀─ĻąĮųŲĘĮ░Ė

ę╗ĪóįOėŗ║Ž└ĒĄ──ĻąĮĮYśŗ

Ū¾╩ŪĒŚ─┐ĮMĖ∙ō■K╣½╦Š─ĻąĮĮYśŗųą┤µį┌Ą─ų„ę¬å¢Ņ}Ż¼╠ß│÷┴╦ŽÓæ¬Ą─ĮŌøQĘĮ░ĖĪŻ

- š{š¹┐āą¦─ĻąĮ┼c╗∙▒Š─ĻąĮĄ─▒╚└²ĪŻ×ķ┴╦¾w¼F╩┬śI▓┐╣▄└Ēš▀ī”╩┬śI▓┐Ą─ĮøĀIž¤╚╬Ż¼╠ßĖ▀┐āą¦─ĻąĮī”╩┬śI▓┐╣▄└Ēš▀Ą─╝żäŅą¦╣¹Ż¼╬ęéāī”K╣½╦Š╩┬śI▓┐╣▄└Ēš▀┐āą¦─ĻąĮ┼c╗∙▒Š─ĻąĮĄ─▒╚└²▀Mąą┴╦š{š¹Ż¼ė╔─┐Ū░Ą─1Ż║4š{š¹×ķ1Ż║1Ż¼╝┤┐āą¦─ĻąĮ┐éŅ~┼c╗∙▒Š─ĻąĮ┐éŅ~Ą─öĄŅ~╗∙▒ŠŽÓĄ╚Ż¼╝ėÅŖ┴╦╣▄└Ēš▀ąĮ│Ļ┼cĮøĀIśI┐āĄ─ÆņŃ^│╠Č╚ĪŻ═¼ĢrŻ¼├„┤_┴╦┐āą¦│╔┐ā┼c┐āą¦─ĻąĮĄ─ÆņŃ^ĘĮĘ©Ż¼╩┬śI▓┐╣▄└Ēš▀Ą─┐āą¦│╔┐āį┌90Ęų╝░ęį╔ŽĢrŻ¼┐╔ęįĄ├ĄĮ╚½▓┐┐āą¦─ĻąĮŻ¼┐āą¦│╔┐āį┌70ĄĮ90Ęųų«ķgĢrŻ¼░lĘ┼┐āą¦─ĻąĮĄ─70%Ż¼┐āą¦│╔┐āį┌50ĘųĄĮ70Ęųų«ķgĢrŻ¼░lĘ┼┐āą¦─ĻąĮĄ─50%Ż¼«ö╩┬śI▓┐╣▄└Ēš▀Ą──ĻČ╚┐āą¦│╔┐āį┌50ĘųęįŽ┬ĢrŻ¼īó┐█░l╚½▓┐┐āą¦─ĻąĮĪŻ

- įOėŗ║Ž└ĒĄ─¬ääŅ─ĻąĮėŗ╦ŃĘĮĘ©

į┌¬ääŅ─ĻąĮĄ─įOėŗ╔ŽŻ¼Ū¾╩ŪĒŚ─┐ĮM┐╝æ]┴╦╚²éĆå¢Ņ}Ż¼Ż©1Ż®æ¬¾w¼F¬ääŅ─ĻąĮ┼c┐āą¦─ĻąĮĄ─▓ŅäeĪŻ¬ääŅ─ĻąĮæ¬įō╩Ū╩┬śI▓┐│¼│÷─┐ś╦ę╗Č©│╠Č╚▓┼─▄╚ĪĄ├Ą─Ż¼┼c─┐ś╦▓ŅŠÓ▓╗┤¾Ą─│¼Ņ~▓╗ī┘ė┌¬ääŅ─ĻąĮĄ─ĘČć·ĪŻŻ©2Ż®¬ääŅ─ĻąĮæ¬┼c╗∙▒Š─ĻąĮ║═┐āą¦─ĻąĮę╗śėŻ¼æ¬įOų├╔ŽŽ▐Ż¼▒▄├Ōė╔ė┌╩ął÷ŁhŠ│ūā╗»Ą╚įŁę“įņ│╔Ą─¬ääŅ─ĻąĮ╩¦┐žĪó│÷¼F╠ņār─ĻąĮĄ─å¢Ņ}ĪŻŻ©3Ż®Ų¾śIĮøĀIĄ──┐Ą─╩Ū╚ĪĄ├╗žł¾║═└¹ØÖŻ¼¬ääŅ─ĻąĮų„ę¬┼c│¼Ņ~└¹ØÖÆņŃ^ĪŻŲõ╦¹ųžę¬ųĖś╦┐╔ęįū„×ķ╚ĪĄ├¬ääŅ─ĻąĮĄ─▒žę¬Śl╝■Ż¼Ą½▓╗į┘┼c¬ääŅ─ĻąĮų▒ĮėÆņŃ^ĪŻ

Ū¾╩ŪĒŚ─┐ĮMįOėŗĄ─¬ääŅ─ĻąĮĘĮ░Ė╚ńŽ┬Ż║

Ż©1Ż®╩┬śI▓┐žōž¤╚╦╚ĪĄ├¬ääŅ─ĻąĮĄ─Ū░╠ߌl╝■

1Ż®╩┬śI▓┐┐āą¦┐╝║╦│╔┐āį┌80Ęųęį╔Ž

2Ż®╩┬śI▓┐žöäšųĖś╦╚½▓┐▀_ĄĮ─┐ś╦ųĄŻ©ØMĘųŻ®

Ż©2Ż®╩┬śI▓┐žōž¤╚╦¬ääŅ─ĻąĮĄ─ėŗ╦Ń

╩┬śI▓┐žōž¤╚╦¬ääŅ─ĻąĮĄ─ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

╩┬śI▓┐žōž¤╚╦¬ääŅ─ĻąĮ=įō╩┬śI▓┐žōž¤╚╦ś╦£╩─ĻąĮ*¬ääŅ─ĻąĮŽĄöĄĪŻ

╩┬śI▓┐¬ääŅ─ĻąĮŽĄöĄĄ─┤_Č©ęŖŽ┬▒ĒĪŻ

╩┬śI▓┐¬ääŅ─ĻąĮŽĄöĄ▒Ē

| ā¶└¹ØÖ│¼Ņ~Ę∙Č╚ |

╩┬śI▓┐¬ääŅ─ĻąĮŽĄöĄ |

10%-40% |

0.5*Ż©└¹ØÖ│¼Ņ~Ę∙Č╚Ī¬10%Ż® |

40%-70% |

0.5+0.5Ż©└¹ØÖ│¼Ņ~Ę∙Č╚Ī¬40%Ż® |

70%-100% |

1+0.5Ż©└¹ØÖ│¼Ņ~Ę∙Č╚Ī¬70%Ż® |

100%ęį╔Ž |

2 |

Č■ĪóĮ©┴ó┐ŲīWĄ──ĻąĮų¦ĖČĘĮ╩Į

Ū¾╩ŪĒŚ─┐ĮMĖ∙ō■K╣½╦Š╩┬śI▓┐žōž¤╚╦Ė„▓┐Ęų─ĻąĮĄ─▓╗═¼╠ž³cŻ¼×ķ▓╗═¼▓┐Ęų─ĻąĮįOų├┴╦ŽÓæ¬Ą─ų¦ĖČĘĮ╩ĮĪŻ

1Īó╗∙▒Š─ĻąĮĄ─ų¦ĖČĪŻ╩┬śI▓┐žōž¤╚╦Ą─╗∙▒Š─ĻąĮ░┤į┬ŲĮŠ∙░lĘ┼ĪŻ

2Īó┐āą¦─ĻąĮĄ─ų¦ĖČĪŻ╩┬śI▓┐žōž¤╚╦Ą─┐āą¦─ĻąĮĖ∙ō■╩┬śI▓┐žōž¤╚╦─ĻĮK┐╝║╦│╔┐āėŗ╦Ń║¾Ż¼▓óĮøČŁ╩┬Ģ■īÅ┼·Ż¼ęį¼FĮą╬╩Į░lĘ┼ĪŻ

3Īó¬ääŅ─ĻąĮĄ─ų¦ĖČĪŻ╩┬śI▓┐žōž¤╚╦Ą─¬ääŅ─ĻąĮĖ∙ō■╩┬śI▓┐žōž¤╚╦ĮøĀIśI┐āėŗ╦Ń║¾Ż¼ĮøČŁ╩┬Ģ■┼·£╩Ż¼ė╔Ų¾śIę╗┤╬ąįęį¼FĮą╬╩Įų¦ĖČ80ŻźŻ¼╩ŻėÓ▓┐Ęųį┌ŲĖė├Ų┌ØMę╗┤╬ąį¼FĮų¦ĖČĪŻ«ö╩┬śI▓┐žōž¤╚╦ļx╚╬ĢrŻ¼╚ń╣¹╩┬śI▓┐žōž¤╚╦ļx╚╬īÅėŗĮY╣¹┼c╩┬śI▓┐žōž¤╚╦į┌╚╬Ų┌ā╚─ĻČ╚śI┐āł¾Ėµ▓╗Ę¹Ą─Ż¼ė╔ČŁ╩┬Ģ■į┌╩┬śI▓┐žōž¤╚╦Ą─¬ääŅ─ĻąĮĄ─╩ŻėÓ▓┐Ęųųą┐█£pĪŻ

╚²Īó═Ļ╔Ų┼c─ĻąĮųŲŽÓ┼õ╠ūĄ─┐╝║╦¾wŽĄ

×ķ┴╦╩╣K╣½╦ŠĄ──ĻąĮųŲ─▄ē“šµš²ŲĄĮī”╣▄└Ēš▀Ą─╝żäŅ╝s╩°ū„ė├Ż¼ĒŚ─┐ĮMī”K╣½╦Š┐╝║╦¾wŽĄ▀Mąą┴╦═Ļ╔ŲĪŻ

- ├„┤_┐╝║╦│╠ą“║═┐╝║╦ų„¾wĪŻ

╩ūŽ╚Ż¼ī”ė┌śI┐āųĖś╦Ż¼ĒŚ─┐ĮM×ķK╣½╦ŠĮ©┴ó┴╦▒╚▌^┐ŲīWĄ─┐╝║╦│╠ą“ĪŻį┌─Ļ│§ė╔┐╝║╦╣żū„ŅIī¦ąĪĮM░l│÷┐╝║╦ųĖ┴Ņ║¾Ż¼╩ūŽ╚ė╔ųĖś╦öĄō■╩š╝»▓┐ķT╩š╝»öĄō■Ż©žöäš▓┐žōž¤╩┬śI▓┐žöäšųĖś╦Ą─╩š╝»ģR┐éŻ¼▐k╣½╩ęžōž¤ų¦ĖČ┴„│╠ŅÉųĖś╦Ą─╩š╝»ģR┐éŻ¼Ų¾śI░lš╣▓┐žōž¤┐═æ¶╝░░▓╚½▀\ĀIŅÉųĖś╦Ą─╩š╝»ģR┐éŻ¼╚╦┴”┘Yį┤▓┐žōž¤╚╦┴”┘Yį┤ŅÉųĖś╦Ą─╩š╝»ģR┐éĄ╚Ż®Ż¼▓ó▀MąąųĖś╦│§įuŻ¼į┘ė╔┐╝║╦╣żū„ŅIī¦ąĪĮM▀MąąįuūhŻ¼ūŅ║¾ė╔┐éĮø└Ē▀MąąīÅ┼·ĪŻ

Ųõ┤╬Ż¼ī”ė┌æBČ╚║═─▄┴”┐╝║╦ųĖś╦Ż¼ęÄČ©┴╦┐╝║╦ų„¾wŻ¼▓óī”▓╗═¼Ą─┐╝║╦ų„¾wĘų┼õ┴╦║Ž└ĒĄ─ÖÓųžŻ¼╚ńŽ┬▒Ē╦∙╩ŠŻ║

▒╗┐╝║╦╚╦ |

┐╝║╦ų„¾w |

┐╝║╦ų„¾w┤“Ęų╦∙š╝ÖÓųž |

╩┬śI▓┐žōž¤╚╦ |

┐éĮø└Ē |

30% |

ų„╣▄ŅIī¦ |

30% |

╣½╦ŠŲõ╦¹Ė▀īė |

20%Ż©┐╝║╦╚╦åT┤“Ęų╦ŃöĄŲĮŠ∙Ż® |

┬Ü─▄▓┐ķTžōž¤╚╦ |

20%Ż©┐╝║╦╚╦åT┤“Ęų╦ŃöĄŲĮŠ∙Ż® |

- ═Ļ╔ŲK╣½╦ŠĄ─┐╝║╦ųĖś╦¾wŽĄ

╩ūŽ╚Ż¼īóK╣½╦ŠĄ─┐āą¦ųĖś╦Ęų×ķ╩┬śI▓┐Ą─śI┐ā┐╝║╦Īó╩┬śI▓┐╣▄└Ēš▀Ą─æBČ╚┐╝║╦Īó╩┬śI▓┐╣▄└Ēš▀Ą──▄┴”┐╝║╦Ą╚╚²▓┐ĘųŻ¼ī”K╣½╦ŠĖ„╩┬śI▓┐žōž¤╚╦īŹąą╚½├µ┐╝║╦ĪŻ

Ųõ┤╬Ż¼ī”ĮM┐ŚśI┐ā┐╝║╦ųĖś╦¾wŽĄ▀Mąą╝Ü╗»║═ęÄĘČ╗»ĪŻßśī”K╣½╦ŠęįŪ░ųĖś╦¾wŽĄĄ─å¢Ņ}Ż¼×ķK╣½╦ŠĖ„╩┬śI▓┐įOėŗ┴╦╗∙ė┌BSCŻ½KPIĄ─ŠC║ŽĮM┐Ś┐āą¦┐╝║╦ųĖś╦¾wŽĄĪŻÅ─žöäšĪó┐═æ¶Īóā╚▓┐▀\ĀIĪóīW┴Ģ│╔ķLĄ╚╦─éĆĘĮ├µ╚½├µ┐╝║╦Ė„╩┬śI▓┐Ą─ĮøĀIśI┐āŻ¼├┐éĆĘĮ├µė╔ÄūéĆ║╦ą─┐╝║╦ųĖś╦ĮM│╔ĪŻ├┐éĆųĖś╦Š∙ęÄČ©┴╦ųĖś╦Ą─┐╝║╦▓┐ķTŻ¼Į©┴ó┴╦Įyę╗├„┤_Ą─┤“ĘųĘĮĘ©Ż¼▓óĖ∙ō■Ė„ųĖś╦Ą─ųžę¬│╠Č╚Ż¼Ęų┼õ┴╦ŽÓæ¬Ą─ÖÓųžŻ¼ą╬│╔┴╦ę╗š¹╠ū┐ŲīWĪóęÄĘČĪó╚½├µĪó▓┘ū„ąįÅŖĄ─śI┐ā┐╝║╦ųĖś╦¾wŽĄĪŻ

─ĻąĮųŲū„×ķę╗ĘN╝żäŅÖCųŲŻ¼▒žĒÜėą┼õ╠ūĄ─┐╝║╦¾wŽĄū„×ķų¦ō╬ĪŻ▒ŠĒŚ─┐═©▀^Ä═ų·K╣½╦ŠĮ©┴ó┐╝║╦│╠ą“Īó├„┤_┐╝║╦ų„¾wĪó╝Ü╗»┐╝║╦ųĖś╦Ż¼Į©┴ó┴╦ę╗╠ū┼c─ĻąĮųŲŽÓŲź┼õĄ─╩┬śI▓┐╣▄└Ēš▀Ą─┐╝║╦¾wŽĄĪŻ╩╣K╣½╦ŠĄ──ĻąĮųŲ─▄ē“Ė³║├Ą─░lō]ī”╩┬śI▓┐╣▄└Ēš▀Ą─╝żäŅū„ė├ĪŻ

į┌▒Š┤╬ū╔įāųąŻ¼ĒŚ─┐ĮM═©▀^×ķK╣½╦ŠįOėŗ║Ž└ĒĄ──ĻąĮĮYśŗĪóĮ©┴ó┐ŲīWĄ──ĻąĮų¦ĖČĘĮ╩Į║═╚½├µĄ─┐╝║╦¾wŽĄī”K╣½╦ŠĄ──ĻąĮųŲ¾wŽĄ▀Mąą┴╦ā×╗»ĪŻ

▒▒Š®ĪżŪ¾╩Ū┬ō║ŽŠÄ▌ŗ▓┐ ļŖįÆŻ║010-5873-1766 é„šµŻ║010-5873-1799

|