近日,《企業觀察報》記者陳述就長虹在混合所有制經濟改革中所面臨的一系列挑戰,對我國著名國資研究、戰略咨詢及民企研究專家北京求是聯合管理咨詢公司董事長安林博士進行了專訪,并在其《混合經濟•長虹混改挑戰“蜀道”難》一文中多次采用了安林博士有關混合所有制經濟改革的一系列觀點。故我司將本篇發表于企業觀察網等多家媒體的文章《混合經濟•長虹混改挑戰“蜀道”難》轉載如下:

混合經濟•長虹混改挑戰“蜀道”難

作者 陳述

2014年5月,沉睡的長虹被四川省國資委的混合所有制改革方案喚醒了。

該方案宣稱,四川省力爭到2020年,80%的國有資本將集中在公共服務、戰略性新興產業等重點行業和關鍵領域,積極發展混合所有制經濟,引入非公有制經濟依法參與國有企業改制重組。三個月后,長虹的改革細則公布。盡管最終的混改審議結果尚未出爐,長虹內部的人事改革已經啟動。有消息稱,長虹已經開始大力推進產品經理負責制。“相當于去行政化,產品經理最大,可負責整個業務全部鏈條,解決了跨部門合作問題,”薪酬機制也將相應變動。

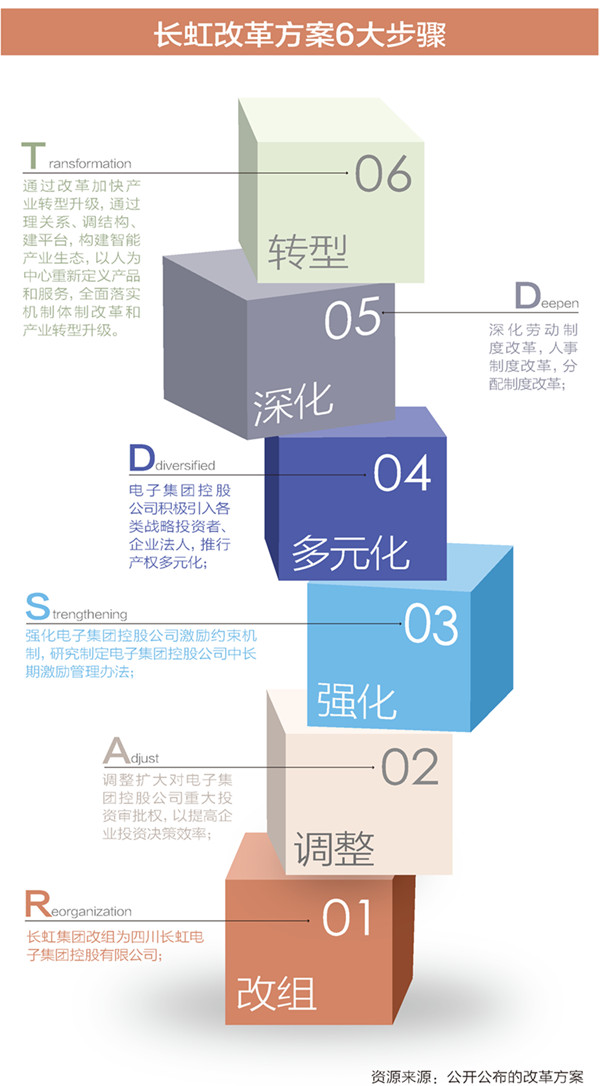

8月13日,四川長虹公告稱,公司大股東長虹集團已經擬定了深化改革加快轉型升級方案,并由省國資委于8月6日報請四川省政府常務會議審議。方案涉及改組四川長虹電子集團控股有限公司、制定中長期激勵管理辦法、大力發展混合所有制經濟等六大措施,包括電子集團控股公司積極引入各類戰略投資者、企業法人,設計中長期激勵、推行產權多元化、大力發展混合所有制經濟等。受改革信息刺激,長虹A股當天就沖上了漲停板。

集團與控股公司雙向“混改”

“長虹集團公司改組成為投資控股公司,這為在集團層面推行股權多元化開辟了一個新局面。”,“對集團公司進行改組,才能真正實現股權多元化和投資審批權自主化,這才是改革的關鍵。”

四川長虹集團曾經是西南最大的軍工企業,后來發展成為一家消費電子企業,目前覆蓋軍工、彩電、空調、手機、面板、壓縮機等業務。盡管其業務大部分已經市場化,而且四川長虹已經是多年的A股上市公司,不過其股權結構仍是國資占絕對控制。

目前,四川長虹在長虹集團控股下,其前十名股東呈現出自然人散戶、機構投資者以及本地國資并存的局面。數年間第二大股東的持股都沒能超過2%,而四川長虹的董事會成員也均來自綿陽國資與長虹集團。

在過去的十多年里,不論是在倪潤峰時代還是在趙勇時代,種種改革均無疾而終。長虹在彩電、冰箱等核心業務上逐年下滑,彩電各型號市場占有率都只有百分之一點幾。曾經長虹“以產業報國”的口號,如今看來恍然如夢。2013年10月,長虹智能化轉型升級提速,研發與推廣投入巨大,而市場卻未快速見到收益。于是,長虹8月19日發布的上半年財報顯示,其實現公司凈利潤0.16億,歸屬于上市公司股東的凈利潤為-1.81億元,同比減少179.73%。

一方面是如火如荼的市場競爭,一方面是反應遲緩的國企決策機制未能根本改善,長虹為此吃苦不少。“當前,長虹受到的體制束縛太多,其董事長趙勇連開除一個部長的權力都沒有,又何談除弊興利的能力呢?”家電觀察人士劉步塵如是說。

表示,此次長虹在雙向混改上體現了自己的特色,集團下屬的上市公司在實行混改時還可以裝下不同類型的資產,實現股權在資產配重比上的多元化。這樣,長虹就在集團公司和集團控股公司的兩個層面上同時實現了混改的要求。

軟環境:決定混改成敗的關鍵

新一輪長虹改革的核心只有一個:政府給企業放權。

對此,中國電子商會副秘書長、家電專家陸刃波和劉步塵等多位專家都比較認同。他們認為,如果政府改革還是不肯放權或者有限放權,那么長虹改革就將大打折扣甚至失敗,政府或許成為最大的阻礙。劉步塵表示,“四川省政府必須要釋放財權和人事權。企業擁有自主經營權,才能讓長虹回歸企業本來的屬性。”

中國企業改革與發展研究會副會長周放生對此也表示贊同,他認為,“長虹只有在董事會和經營層上實現權力分離,確認經營層進行市場化招聘,打破政府組織任命的人事安排慣例,企業才能在市場競爭的環境下生存壯大。”

表示,十八屆三中全會的精神讓四川省國資改革的態度發生了變化,現在的改革阻力并不會來自于政府,長虹改革的最大阻力應該在于環境。

“長虹地處軍工重鎮綿陽,這讓大力發展互聯網電子科技的企業,不論是在觀念上,還是在經濟技術的軟環境上都處于不對稱的尷尬境地。因此,長虹的發展環境能否支撐長虹改革所需要的人才資源、技術資源、市場資源,這是長虹改革的最大瓶頸。”表示。

“長虹人的國企觀念、鐵飯碗思維根深蒂固。”一位業內人士認為,這才是改革最大的障礙之一。

國資短期難以放棄控股權

《企業觀察報》記者獲悉,長虹的混改方案已發布了半月有余,已經有不少外部投資表示出一定的興趣。具體來看,長虹的品牌效應和老國企的地緣優勢,以及累積打造起來的家電銷售渠道還是具有一定的吸引力。

不過對于外界呼吁國資向民資出讓控股權一事,業內分析人士稱,短期不太可能。國資改革專家、北京求是聯合管理咨詢有限責任公司董事長安林對《企業觀察報》記者表示:“讓出控股權,在短時間內條件并不成熟,這需要在一定的時間緯度內有條件地逐步釋放,這是對自己負責,也是讓不同類型的資本逐步適應國企轉型的過程。控股權不是不能給投資者,而是需要時間的檢驗,只有成熟的戰略伙伴才有控股的能力。”而能否引進一個合適的戰略伙伴,對長虹的混合所有制經濟也將起到舉足輕重的作用。

對此,認為,“長虹在引進戰略投資者時可以吸引一些純資本類或新經濟類、數字技術類企業,這樣能夠使得企業自身進行技術提升或優化產業格局”。

這次改革也許是長虹的最后一次機會!劉步塵說,曾經的全國三強如今退居國內二線品牌,除了混改,它無路可退。

作者:陳述