隨著國企改革三年行動計劃的推進,主業處于充分競爭行業和領域的商業類國有企業,工資管控方式已由“工效掛鉤”正式轉變為“預算備案制”。但在其改革過程中,遇到了一些值得注意的問題。

——編者語

《國資報告》刊發求是咨詢《國有企業對標創建世界一流管理研究》報告之《推動國企更好創建世界一流企業的建議》

隨著國企改革三年行動計劃的推進,主業處于充分競爭行業和領域的商業類國有企業,工資管控方式已由“工效掛鉤”正式轉變為“預算備案制”。但在其改革過程中,遇到了一些值得注意的問題。

就部分勞動密集型企業來說,在市場良好的情況下,經營業績呈現出收入與基層勞動人數關聯度高的現象。此時,簡單的“增人增效”的操作,會給企業帶來隱患。

對一些技術密集型企業而言,員工薪酬水平與企業規模、市場占有率等情況密不可分。在此情形下,簡單化做行業薪酬對標來計算工資總額,會損害企業長遠發展的動力。

另外,企業成長階段特征不一樣,也會導致企業效益情況呈現較大波動的情況,甚至部分行業會出現整體行業效益波動,從而造成企業效益“做過山車”的情況。因此,如果工資總額決定機制過度依賴效益指標,勢必會給企業帶來工資總額浮動過大,進而導致企業內部穩定性不足的情況。

綜上,企業在工資總額預算與控制實操過程中,首先要遵循以下準則:

一是平衡效益和效率,避免追求效益增長,忽略效率的提升。

二是平衡企業和市場,穩定企業在行業中的工資水平。

三是平滑發展階段,不同階段的效益增幅差異往往較大,避免工資總額差距懸殊。

四是平滑行業波動,周期性行業效益波動較大,避免工資總額大起大落。

其次要找準工資總額計算的實操方法,以平衡企業穩定發展布局。

具體到計算方法,根據求是咨詢既往的經驗,主要有四種,即薪酬費用比率法(人事費用率法)、勞動分配率法、盈虧平衡點法、歷史增長法。

薪酬費用(人事費用)比率=薪酬總額/營業收入×100%

薪酬費用率是指薪酬費用與銷售額的比率。如果企業薪酬總額要上漲,則必須保證營業收入上升。企業薪酬總額的增加,是建立在營業收入增長的基礎上的。

薪酬費用比率的確定路徑有兩種:

第一種路徑為歷史比較法:指在公司業績穩定的情況下,根據公司以往的經營數據計算出薪酬費用比率。

第二種路徑為標桿比較法:指如果公司的經營業績不穩定,則需參照行業的薪酬費用比率。

例如通過對2017年-2019年制造行業A股上市公司年報做分析,可以發現制造行業整體人事費用率略有上漲,從12.4%增長至12.9%,且各個細分行業的人事費用率也能進行分析。

具體地說,第一種路徑適用于發展平穩的企業,屬于靜態數據分析。其優勢是數據來源穩定便于計算,缺點是無法準確判斷外部市場情況,無法準確判斷企業薪酬水平的行業對標。

第二種路徑適用于快速發展或新成立企業,屬于動態數據分析。其優勢是數據能夠反應當前行業發展趨勢,對員工的保留及員工滿意度提升有一定幫助,缺點則是數據獲取有一定難度,且數據查詢具有一定滯后性。

勞動分配率=薪酬總額/附加價值×100%

勞動分配率法是指企業獲得的附加價值中多少份額用于員工薪酬分配。其中附加價值是指企業本身所創造的價值,它是企業生產價值中扣除從外部購買材料或動力的費用之后,附加在企業上的價值。

附加值計算方法又分為兩種,由于具體計算過程有一定復雜性,目前部分企業采用勞動生產率法做替代,其使用效果也不錯。勞動生產率是指勞動的單位產出,一般用人均營業額或人均利潤來計算。

盈虧平衡點,又稱零利潤點、保本點,通常是指企業利潤為零(全部銷售收入等于全部成本)時的銷售額或銷售量。

企業的薪酬總額=邊際貢獻-預計利潤-其他固定成本

=(銷售單價-單位變動成本)×銷售量-預計利潤-其他固定成本

其他固定成本是指固定成本中除去薪酬總額以外的其他固定成本。

歷史增長法其本質是在人員編制基礎上,根據員工的平均薪酬水平增長幅度對薪酬總額進行的一種預算方法。

公式是:

年度薪酬總額預算= 標準編制×平均薪酬水平。

步驟是:

(1)統計企業各崗位平均薪酬,預測下一年度行業薪酬增幅,確定下一年度企業整體薪酬增幅及各崗位薪酬增幅。

(2)確定下一年度各崗位人員編制;

(3)預算下一年度企業薪酬總額:

薪酬總額=∑各工資等級平均薪酬×職工編制×(1+薪酬增幅)。

其中薪酬增長幅度確定有兩種路徑:

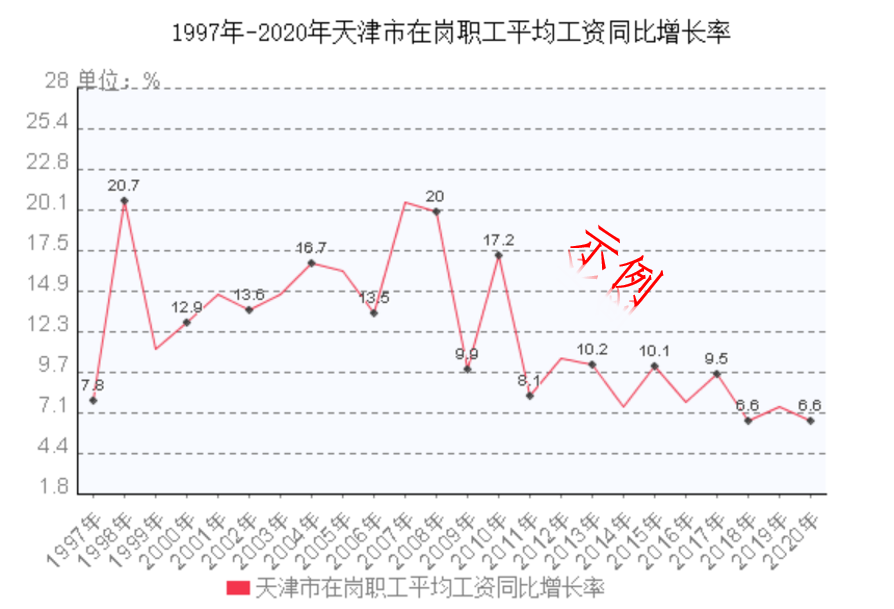

第一種路徑,依據國家統計局公布的相關數據計算在崗職工平均通知增值率,見如下示例。

第二種路徑,是借助各個專業薪酬調查平臺所公布數據,確定企業薪酬增長率,具體示例如下。

需要說明的是,以上四種方法各有利弊,但在實際使用中,很少有企業只采用一種方法進行預算,往往會多種方法進行比較,最后再確定一個合適的預算方案。

作者:北京求是聯合管理咨詢有限責任公司 趙新紅